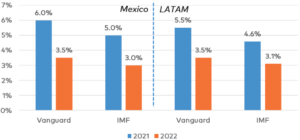

Resumen

Esperamos que las economías latinoamericanas crezcan 5,5% en 2021, frente a una expectativa de crecimiento mundial de 6,1%. A pesar de las expectativas de crecimiento para América Latina, no es suficiente para cerrar la brecha de producción causada por la peor contracción regional en 2020 de -7,0%.

Fuente: Vanguard y FMI

En Economía mexicana ha funcionado en líneas generales conforme a nuestras expectativas hasta ahora en 2021. En cuanto al crecimiento, hemos revisado al alza nuestra estimación de crecimiento por encima del consenso hasta 6,5% para crecimiento del PIB mexicano en 2021, reflejando nuestra mejora La economía estadounidense panorama. Los motores del crecimiento mexicano, la fuerte demanda estadounidense y la mejora de la situación de la pandemia, tienden a fortalecerse este año. En cuanto a la inflación, aunque habíamos advertido de una inflación subyacente obstinadamente elevada, esperábamos que la inflación mexicana se moderara más de lo que lo ha hecho hasta la fecha.

Los responsables de la política monetaria han respondido con una subida de tipos en México. Muchos países emergentes, incluidos los de Latinoamérica, se enfrentan a presiones de política monetaria similares, como el aumento de la inflación y de los tipos de interés en EE.UU. a corto plazo, lo que ha llevado a muchos bancos centrales emergentes a subir los tipos de interés recientemente. En cuanto a las divisas, seguimos manteniendo nuestra previsión de principios de año de un peso estable en 20 MXN/USD debido a los riesgos equilibrados tanto al alza como a la baja. El Banco Central de México (Banxico) ha mostrado su disposición a contrarrestar las amenazas de depreciación del peso con intervenciones de política monetaria. Los factores alcistas para el peso se derivan de un fuerte crecimiento mundial a medida que las economías de los mercados emergentes reciben finalmente dosis considerables de vacunas a lo largo de la segunda mitad de 2021 y en 2022.

Para 2022, seguimos por encima del consenso en nuestras perspectivas de crecimiento, ya que creemos que el mundo tiene muchas posibilidades de alcanzar algo cercano a la inmunidad colectiva mundial a finales de 2022. Esto beneficiará sobre todo a las economías de mercados emergentes a través de un repunte del crecimiento mundial. Sin embargo, los riesgos para El crecimiento de los mercados emergentes, incluidos México y América Latina, depende principalmente de la inflación mundial y estadounidense y de las medidas de la Reserva Federal de EE.UU. (FED). Aunque señalamos riesgos al alza para la inflación, estamos en línea con las perspectivas de la Reserva Federal para los próximos años. subidas de tipos en el EE.UU. y no tienen un despegue más temprano como hipótesis de base. En consecuencia, creemos que existe un considerable riesgo al alza para el crecimiento en América Latina derivado de un entorno de crecimiento económico estable, con presiones inflacionistas en retroceso y mejores perspectivas sanitarias.

Crecimiento

Los factores que impulsarán el crecimiento del PIB mexicano en 2021 se mantienen sin cambios respecto a los que destacamos en nuestras perspectivas para 2021 a principios de año, a saber, un fuerte choque de demanda externa procedente de una economía estadounidense en rápida expansión, así como la mejora de la situación interna a medida que mejoran las perspectivas sanitarias gracias a las vacunas . Sin embargo, lo que ha cambiado es el calendario y la magnitud de esos factores. En consecuencia, hemos aumentado nuestra previsión de crecimiento para 2021 de 4% a 6,5%.

En primer lugar, el impulso del crecimiento estadounidense será mayor de lo que habíamos previsto a principios de año. A pesar de estar por encima del consenso con la previsión original de enero, desde entonces hemos revisado al alza nuestra previsión de crecimiento de EE.UU. hasta 7,5% para 2021, frente a 5,5%. Esto tendrá un impacto positivo en el crecimiento mexicano a través del canal de exportación, ya que aproximadamente tres cuartas partes de las exportaciones mexicanas se venden al mercado estadounidense. En segundo lugar, el impulso del crecimiento en EE.UU. se produjo un poco antes de lo que habíamos previsto, debido en partes casi iguales a un rápido despliegue de vacunas, así como a la aprobación de la Ley de Rescate de EE.UU. en marzo.

Seguimos por encima del consenso para el crecimiento en México y Latinoamérica en 2022, ya que creemos que el despliegue de vacunas en la región sorprenderá al alza. Sólo Pfizer y Moderna se han fijado como objetivo 6.000 millones de dosis en 2022. Dado que los países pioneros, como EE.UU., la UE, China y el El Reino Unido estará saturado demanda, gran parte de esos dosis se destinarán a Los países de la segundo mitad de 2021 y en 20 22.

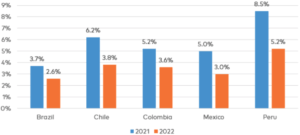

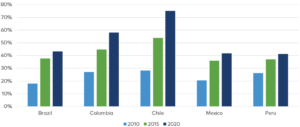

El consenso de crecimiento para las mayores economías de LATAM representa un rebote de la caída económica de 2020 con expectativas de tendencia a la baja para 2022.

FMI crecimiento perspectivas para Latín Americana economías

crecimiento interanual del PIB real

Fuente:FMI

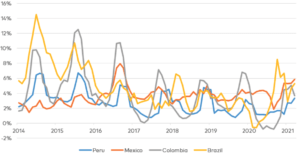

Inflación

La inflación subyacente mexicana ha sorprendido al alza en lo que va de 2021. Seguimos esperando que la inflación se modere a corto plazo, pero los responsables políticos de LATAM son cada vez más conscientes de la persistente inflación subyacente, como atestigua la reciente subida de los tipos de interés por parte del Banco de México (Banxico) y del Banco Central de Brasil.

En nuestras perspectivas para 2021 advertíamos de que, aunque una tasa de inflación general relativamente benigna podría dar a México cierto margen para recortar los tipos a principios de el año, una tasa de inflación subyacente obstinadamente alta que continuara de 2020 a 2021 preocuparía a los responsables políticos. De hecho, esa preocupación se ha materializado en lo que va de año. La inflación subyacente mexicana ha subido por encima de 4%. Y lo que es más importante, la reciente tendencia anualizada de la inflación intermensual se encuentra en niveles no vistos en muchos años, salvo un repunte en 2016. Junto con un tono más agresivo por parte de la FED de EE.UU. en su reunión de junio, la inflación subyacente persistente es probablemente a lo que Banxico reaccionó cuando subió los tipos en el mes de junio.

de junio. Mientras Brasil registra una inflación subyacente por encima de su tendencia desde mediados de 2020, otras economías de LATAM no necesitan preocuparse con la inflación subyacente en este momento.

Sin embargo, aunque no todas las economías emergentes están experimentando presiones inflacionistas, la inflación mundial está cada vez más sincronizada. Seguimos esperando que la inflación se modere desde los máximos actuales a corto plazo, a medida que se resuelvan las restricciones a corto plazo de la oferta y la demanda. Sin embargo, existe un mayor riesgo de que la inflación subyacente mundial aumente de forma persistente a partir de 2022.

Mexicano y Brasileño núcleo inflación superior que pre-Covid

%, inflación media anualizada de 3 meses

Fuente: Refinitiv, cálculos de Vanguard

Algunos bancos centrales de LATAM se ven presionados a subir los tipos debido a la expansión fiscal estadounidense y a las crecientes presiones inflacionistas. Brasil y México han reaccionado con subidas de tipos en lo que va de año.

Mexico y Brasil subió tarifas así que lejos este año

Banco central de referencia (%)

Fuente: Bancos Centrales Nacionales vía Refinitiv

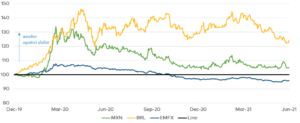

FX

El peso mexicano (MXN) se ha mantenido relativamente estable a lo largo de 2021, hasta ahora en torno a los 20 MXN/USD. Esto es lo que esperaba dado el balance de riesgos que señalamos en nuestras perspectivas para 2021 a principios de año. Nuestra opinión sigue siendo que los riesgos para el MXN están equilibrados y, por lo tanto, esperaríamos que el MXN se mantenga estable hasta finales de año.

MXN ha destacado entre sus homólogos emergentes desde la venta inducida por la pandemia de marzo de 2020. Esto se debe a las presiones alcistas derivadas de la fuerte demanda de MXN debido al crecimiento de las exportaciones impulsado por el resurgimiento de la economía estadounidense, así como a la reticencia de los responsables políticos a tomarse muchas libertades en materia de política monetaria y fiscal con el fin de proteger la economía estadounidense.

valor de la moneda. En la práctica, eso significa una política fiscal comparativamente conservadora y un tipo de referencia del banco central más alto de lo requerido. Los riesgos a la baja para la moneda siguen siendo una rabieta provocada por la subida de tipos de la Reserva Federal y la reducción de las compras de activos antes y a un ritmo más rápido de lo esperado.

Seguimos considerando que estos riesgos al alza y a la baja están relativamente equilibrados, sobre todo porque Banxico ha mostrado su continua disposición a adelantarse a cualquier intención de endurecimiento de la FED con medidas encaminadas a estabilizar el peso. Banxico congeló los recortes de tipos en el 1T y incluso subió los tipos en su reciente reunión de junio, estabilizando el MXN. Si las presiones inflacionistas disminuyen en EE.UU. y el calendario de subidas de la FED se retrasa hasta finales de 2023/24, podríamos incluso ver cierta presión al alza sobre el MXN a medida que la mejora del crecimiento impulse el peso al alza. Por ahora, mantenemos nuestra visión de un MXN estable en -20 hasta finales de año.

MXN sensible a FED comunicación pero en general estable contra USD en 2021

Divisa EM/USO, enero '20 = 100

Fuente: Bloomberg, cálculos de Vanguard. EMFX es el índice MSCI de divisas mundiales

Deuda

La deuda en la mayoría de las economías de LATAM aumentó como consecuencia de la pandemia del Covid-19, pero en general ha ido en aumento durante la última década. En nuestras perspectivas para 2021, prevemos un modesto aumento de la deuda en relación con el PIB. A la luz de las recientes rebajas de la calificación de la deuda soberana por parte de las principales agencias de calificación en LATAM, se ha renovado la atención sobre la sostenibilidad de la deuda.

Niveles de deuda externa a PIBen LATAM son en general, ligeramente superiores a las de los países emergentes. Las principales economías de LATAM, México y Brasil, parecen sanas en este sentido. México se muestra cauto a la hora de aumentar demasiado su deuda para mantener el valor de el peso estable. En nuestras perspectivas sobre el tipo de cambio, destacamos este aspecto como una de las principales razones por las que mantenemos estable el MXN. Brasil tiene una cantidad relativamente pequeña de deuda externa y una carga de deuda local mayor de lo que esta medida pone de manifiesto. La capacidad de Brasil para encontrar una solución política a la creciente carga de la deuda sigue siendo uno de los principales focos de atención de los inversores.

Algunos LATAM economías añadido sustancialmente más externo deuda en reciente años

Deuda externa total,% del PIB

Fuente:IMG vía Refinitiv

Inversión Outlook

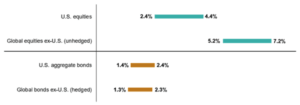

A pesar del aumento de las valoraciones de la renta variable, las perspectivas de la prima de riesgo de la renta variable mundial son positivas, dados los bajos rendimientos de los bonos. Los inversores preocupados por los riesgos de inflación podrían cubrir sus carteras incluyendo más renta variable y activos con una beta de inflación elevada.

Nuestras perspectivas de rentabilidad de la renta variable son significativamente inferiores, en algunos mercados desarrollados en casi 2 puntos porcentuales

- ya que las valoraciones de la renta variable han seguido subiendo. En cambio, nuestras perspectivas para la renta fija han aumentado, en gran medida entre medio punto porcentual y un punto porcentual, debido sobre todo a la subida de los tipos de interés.

Perspectivas de la renta fija y variable en dólares estadounidenses (anualizadas a 10 años) rendimiento nominal proyecciones)

Mexicano peso (MXN) equidad y renta fija outlook (10 años anualizado nominal devolver proyecciones)

Fuente: Vanguard

Para asuntos relacionados con bienes raíces en Puerto Vallarta, o real estate in Bahia de Banderas, property management, buying houses in Puerto Vallarta, buying condos in Puerto Vallarta or the surrounding areas Mexpat Realtors in Puerto Vallarta is a great resource call them or go to their website www.mexpatrealtors.com for more information